Der Optionshandel bietet eine Fülle von Strategien mit unterschiedlichen Risiko- und Ertragsniveaus. Eine solche Strategie, die Short-Call-Option, ist ein faszinierender Ansatz, der unter bestimmten Marktbedingungen Gewinne bringen kann. Aber wie können Händler mit dieser leistungsstarken Strategie erfolgreich umgehen, wenn sie einem potenziell unbegrenzten Risiko ausgesetzt sind? Dieser umfassende Leitfaden befasst sich mit den Grundlagen von Short-Call-Optionen und gibt Ihnen das Wissen und die Werkzeuge an die Hand, um das Gewinn- und Risikopotenzial effektiv einzuschätzen.

Wichtigste Erkenntnisse

Short-Call-Optionen sind eine Handelstechnik, bei der ein Optionskontrakt in der Erwartung verkauft wird, dass der Kurs des Basiswerts fällt oder unverändert bleibt.

Risikomanagementtechniken wie vertikale Spreads und Rolling Short Calls können dazu beitragen, mögliche Verluste beim Handel mit Short-Call-Optionen zu reduzieren.

Praktische Beispiele dafür, wie sich verschiedene Faktoren auf die Rentabilität auswirken, sowie fortgeschrittene Strategien wie vertikale Spreads und Rolling Short Calls bieten Händlern mehr Flexibilität, um Gewinne zu maximieren und gleichzeitig das Risiko zu kontrollieren.

Die Grundlagen von Short-Call-Optionen

Short-Call-Strategie

Eine Short-Call-Option bezieht sich auf eine Optionsstrategie, bei der ein Call-Optionskontrakt in der Erwartung verkauft wird, dass der Preis des Basiswerts entweder fällt oder gleich bleibt. Der Verkäufer oder Schreiber der Short-Call-Option erhält eine Prämie, die vom Käufer der Option gezahlt wird. Als Stillhalter sind Sie verpflichtet, den Basiswert zum Ausübungspreis zu verkaufen, wenn der Optionskäufer die Option ausübt.

Die Short-Call-Strategie ist in der Regel am effektivsten, wenn:

Der Marktpreis des Basiswerts bleibt bis zum Verfallstag unter dem Ausübungspreis

Wenn die Aktie zu einem niedrigeren Preis gehandelt wird, verfällt die Option wertlos und der Stillhalter behält die gesamte Prämie ein.

Steigt der Kurs der Aktie jedoch über den Ausübungspreis, kann der Stillhalter erhebliche Verluste erleiden, da er verpflichtet ist, den Basiswert zu einem niedrigeren Preis als dem aktuellen Marktpreis zu verkaufen.

Ähnlicher Artikel: Der ultimative Leitfaden zur Beherrschung der Wheel-Strategie

Was ist ein Short Call?

Bei einer Short-Call-Option veräußert ein Anleger einen Call-Optionskontrakt in der Hoffnung, dass der Kurs des Basiswerts entweder fällt oder unverändert bleibt. Short-Call-Optionen können im Geld (in-the-money), am Geld (at-the-money) oder aus dem Geld (out-of-the-money) sein, wobei der Ausübungspreis auf die Risikobereitschaft und die Erwartungen des Händlers zugeschnitten ist. Die Wahrscheinlichkeit, mit einer Short-Call-Option einen Gewinn zu erzielen, liegt bei etwa zwei Dritteln, wenn der Kurs des Basiswerts stabil bleibt oder sinkt.

Nehmen wir zum Beispiel an, eine Aktie wird zu einem Kurs von 50 $ gehandelt und ein Anleger erwartet eine Kurskorrektur. Der Anleger beschließt, auf der Grundlage seiner Analyse des Aktienkurses eine Call-Option mit einem Ausübungspreis von 55 $ und einer Prämie von 2 $ pro Aktie zu verkaufen. Die Losgröße beträgt 100 Aktien, was eine Vorabprämie von $200 aus dem Verkauf der Option ergibt.

Wie funktioniert es?

Die Anwendung einer Kurzanrufstrategie beinhaltet:

Verkauf eines Kaufoptionsvertrags, der den Verkäufer verpflichtet, den Basiswert zu liefern, wenn der Käufer die Option ausübt.

Übermittlung eines STO-Auftrags (Sell-to-Open) an den Broker, um eine Short-Call-Position einzugehen. Dies wird verwendet, um von fallenden Vermögenspreisen zu profitieren.

Verwendung eines Marktauftrags, um den STO-Auftrag zum Briefkurs zu erfüllen.

Verwendung eines Limit-Auftrags, um den STO-Auftrag zu dem Mindestpreis auszuführen, den ein Anleger zu erhalten bereit ist.

Der Zeitverfall, der sich auf die Abnahme des Wertes einer Option durch den Zeitablauf bezieht, ist für Verkäufer von Short-Call-Optionen von Vorteil. Je mehr Zeit verstreicht und je näher der Verfallstermin rückt, desto geringer wird der Wert der Option, was das Gewinnpotenzial für den Verkäufer der Short-Call-Option erhöht.

Das mit Short-Call-Optionen verbundene Risiko erhöht sich jedoch, wenn der Aktienkurs den Ausübungspreis übersteigt, da der Inhaber der Long-Call-Option die Option ausüben kann und der Inhaber der Short-Call-Option die Aktie zum aktuellen Marktpreis erwerben muss, der möglicherweise über dem Ausübungspreis liegt.

Verwandter Artikel: Verkaufen zum Öffnen vs. Verkaufen zum Schließen

Analyse der Marktbedingungen für Short Calls

Die Wirksamkeit einer Short-Call-Strategie hängt in erster Linie von den Marktbedingungen und der Prognose des Händlers für die Kursentwicklung des Basiswerts ab. Bei rückläufigen oder seitwärts tendierenden Märkten kann eine Short-Call-Strategie vorteilhaft sein, während eine höhere implizite Volatilität zu Verlusten für den Optionsverkäufer führen kann.

Das Verständnis der Marktrichtung und der Rolle der impliziten Volatilität ist der Schlüssel zur Bestimmung der am besten geeigneten Short-Call-Strategie. In diesem Abschnitt wird untersucht, wie sich rückläufige oder seitwärts tendierende Märkte und die implizite Volatilität auf die Performance von Short-Call-Optionen auswirken können.

Bärenmarkt oder Seitwärtsbewegung

Baisse- oder Seitwärtsmärkte, bei denen der Kurs des Basiswerts voraussichtlich fällt oder konstant bleibt, sind für Short-Call-Optionen am besten geeignet. In einer Baisse kann eine Short-Call-Strategie vorteilhaft sein, da der Kurs des Basiswerts sinkt, wodurch sich der Wert der Short-Call-Option verringert und der Stillhalter die erhaltene Prämie einbehalten kann. In einem Seitwärtsmarkt sieht der Optionsverkäufer möglicherweise keine nennenswerten Veränderungen im Wert der Short-Call-Option, wodurch die potenziellen Gewinne begrenzt werden.

Um vorherzusagen, ob ein Markt in eine Baisse oder eine Seitwärtsbewegung übergeht, muss man das Kursgeschehen analysieren und beobachten, ob die Kurse durchweg niedriger schließen oder in einer horizontalen Spanne bleiben. Darüber hinaus können Indikatoren und Muster verwendet werden, um bärische oder seitwärts gerichtete Marktbedingungen zu erkennen.

Die Bedeutung der impliziten Volatilität

Die implizite Volatilität ist bei Short-Call-Optionen von zentraler Bedeutung: Eine höhere Volatilität erhöht die Optionsprämien, während eine geringere Volatilität für den Optionsverkäufer von Vorteil ist. Die implizite Volatilität ist ein Indikator für die Erwartungen des Marktes in Bezug auf künftige Kursbewegungen, und wenn sie erhöht ist, impliziert sie eine größere Wahrscheinlichkeit erheblicher Kursschwankungen, was zu höheren Optionsprämien führt.

Händler können bei Short-Call-Optionen von der impliziten Volatilität profitieren, indem sie Optionen mit hoher impliziter Volatilität verkaufen, da sie so im Voraus mehr Prämien kassieren können. Wenn der zugrunde liegende Aktienkurs unter dem Ausübungspreis der Short-Call-Option bleibt, kann dies zu höheren Gewinnen führen. Ein Rückgang der impliziten Volatilität kann jedoch zu einem Rückgang der Optionspreise führen, was die Rentabilität des Geschäfts verringern kann.

Ähnlicher Artikel: Die Kraft des extrinsischen Wertes freisetzen

Profitieren von Short-Call-Optionen

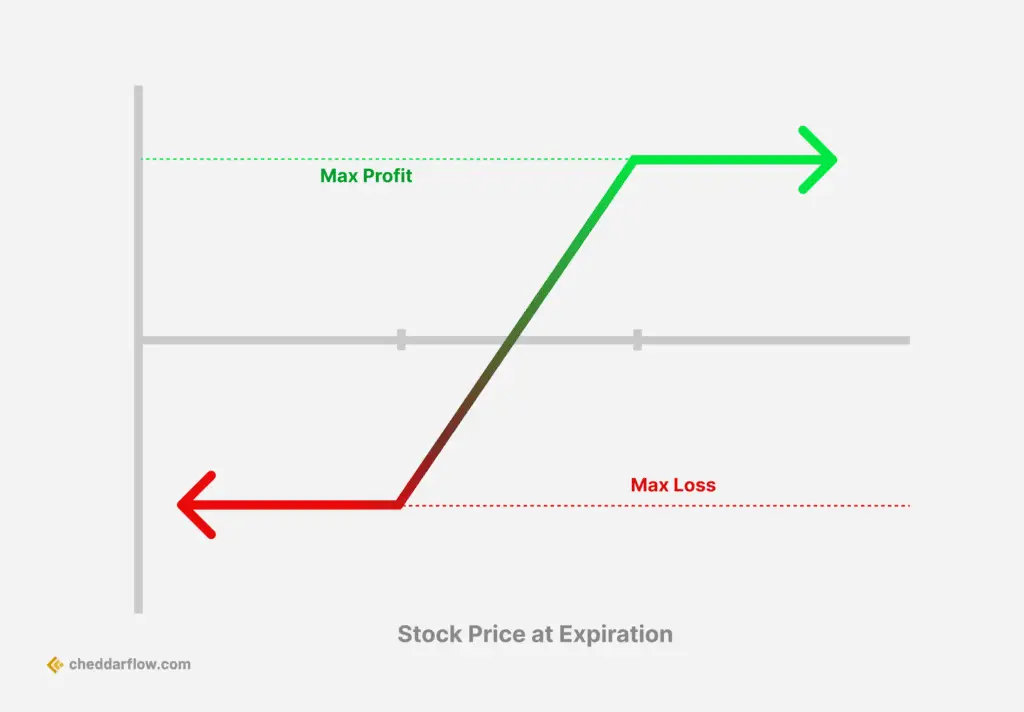

Das Gewinnpotenzial von Short-Call-Optionen, die dem Käufer das Recht, aber nicht die Pflicht einräumen, den Basiswert zum Ausübungspreis zu kaufen, wird maßgeblich von der Erosion der Zeit und der impliziten Volatilität beeinflusst. Der mit einer Short-Call-Option maximal erzielbare Gewinn entspricht der durch den Verkauf der Option erzielten Prämie, während der maximale Verlust nicht begrenzt ist.

In diesem Abschnitt werden die maximalen Gewinnszenarien und die Faktoren, die das Gewinnpotenzial beeinflussen, untersucht.

Szenario für maximalen Gewinn

Der maximale Gewinn einer Short-Call-Option ist die Prämie, die er durch den Verkauf der Option erhält, da der Optionsverkäufer die gesamte Prämie behalten möchte, wenn die Option wertlos verfällt. Der maximale potenzielle Verlust ist jedoch unbegrenzt, wobei das Ausmaß des Verlusts mit dem Kursanstieg des Basiswerts zunimmt. Es ist wichtig zu beachten, dass die Short-Call-Optionsstrategie ein potenziell unbegrenztes Risiko birgt, so dass die Händler vorsichtig und umsichtig vorgehen müssen.

Verkauft ein Anleger beispielsweise eine Call-Option mit einem Ausübungspreis von 50 $ für eine Prämie von 2 $ pro Aktie, beträgt das maximale Gewinnpotenzial 200 $ (100 Aktien x 2 $ pro Aktie). Steigt der Kurs des Basiswerts jedoch deutlich an, kann der Anleger unbegrenzte Verluste erleiden, da der potenzielle Verlust proportional zum Kurs des Basiswerts steigt.

Faktoren, die das Gewinnpotenzial beeinflussen

Faktoren wie der Ausübungspreis, der Zeitverfall und die implizite Volatilität können das Gewinnpotenzial von Short-Call-Optionen beeinflussen. Hier sind einige wichtige Faktoren zu berücksichtigen:

Der Ausübungspreis beeinflusst das Gewinnpotenzial, da der Optionsschreiber hofft, die Prämie als Gewinn zu behalten, wenn der Kurs des Basiswerts unter dem Ausübungspreis bleibt.

Der Zeitverfall ist für den Stillhalter von Vorteil, da der Wert der Option mit der Zeit abnimmt, was das Gewinnpotenzial erhöht.

Die implizite Volatilität kann sich ebenfalls auf das Gewinnpotenzial auswirken, da eine höhere Volatilität im Allgemeinen zu höheren Optionsprämien führt.

Bewertung der mit Short-Call-Optionen verbundenen Risiken

Short-Call-Optionen sind von Natur aus mit Risiken behaftet und können ein unendliches Risiko bergen. Für Händler ist es wichtig, die damit verbundenen Risiken zu verstehen und Risikomanagementtechniken einzusetzen, um das Verlustpotenzial zu minimieren.

In diesem Abschnitt werden die mit Short-Call-Optionen verbundenen Risiken und einige Strategien zur Bewältigung dieser Risiken näher erläutert.

Unbegrenzte Risikoexposition

Da das Verlustpotenzial mit steigendem Kurs des Basiswerts zunimmt, sind Short-Call-Optionen einem unbegrenzten Risiko ausgesetzt. Der Verkauf einer ungedeckten Call-Option, d. h. der Verkauf einer Call-Option, ohne den Basiswert zu besitzen, birgt ein unbegrenztes Risiko, da es keine Risikominderung gibt, wenn sich die Aktie gegen die Position entwickelt.

Der Makler hält eine Marge auf dem Konto, um mögliche Verluste zu decken, und die Höhe der Marge hängt vom Makler, dem Aktienkurs und der Marktvolatilität ab. Die Gewinnspanne kann je nach Marktbedingungen variieren. Das bedeutet, dass sie mit der Marktvolatilität steigen oder fallen kann. Wenn der Kurs des Basiswerts steigt, erhöht sich auch das mit Short-Call-Optionen verbundene Risiko, was zu erheblichen Verlusten für den Optionsverkäufer führen kann.

Risikomanagement-Techniken

Zu den Techniken für das Risikomanagement bei Short-Call-Optionen gehören:

Nutzung von vertikalen Spreads: Verkauf einer Call-Option bei gleichzeitigem Kauf einer anderen Call-Option mit einem höheren Ausübungspreis, wodurch das Risiko reduziert und ein maximaler Verlust festgelegt wird.

Rolling Short Calls: Schließung der bestehenden Short-Call-Position und Eröffnung einer neuen Short-Call-Position mit einem späteren Verfallsdatum, was das Gewinnpotenzial erhöhen und die Laufzeit des Handels verlängern kann.

Anwendung von Hedging-Strategien: Umsetzung von Strategien wie dem Kauf von Schutz-Puts oder dem Einsatz anderer Optionen zum Ausgleich potenzieller Verluste.

Diese Techniken können dazu beitragen, das Risiko zu mindern und die Gesamtperformance von Short-Call-Optionen zu verbessern.

Praktische Beispiele für Short-Call-Optionen

Um das Gewinn- und Verlustpotenzial von Short-Call-Optionen zu veranschaulichen, wollen wir einige praktische Beispiele untersuchen. Diese Beispiele zeigen, wie sich verschiedene Faktoren wie Ausübungspreis, Time Decay und implizite Volatilität auf das Gewinnpotenzial von Short-Call-Optionen unter verschiedenen Marktbedingungen auswirken können.

Angenommen, ein Anleger verkauft eine Call-Option mit einem Basispreis von 40 $ und erhält eine Prämie von 3 $ pro Aktie. Wenn der Aktienkurs bei Fälligkeit unter 40 $ bleibt, behält der Anleger die gesamte Prämie von 300 $ (100 Aktien x 3 $ pro Aktie) als Gewinn. Steigt der Aktienkurs bei Fälligkeit jedoch auf 45 $, muss der Anleger einen Verlust von 200 $ hinnehmen ((45 $ - 40 $) x 100 Aktien - 300 $ Prämie). Dieses Beispiel zeigt, wie wichtig die sorgfältige Auswahl von Ausübungspreisen und Verfallsterminen ist, um das Gewinnpotenzial zu maximieren und das Risiko bei Short-Call-Optionen zu steuern.

Fortgeschrittene Short-Call-Strategien

Fortgeschrittene Techniken wie vertikale Spreads und Rolling Short Calls können für Händler von Vorteil sein, die ihre Strategien für Short-Call-Optionen erweitern möchten. Diese fortschrittlichen Strategien bieten mehr Flexibilität und Möglichkeiten des Risikomanagements und ermöglichen es Händlern, die Herausforderungen und Chancen von Short-Call-Optionen besser zu meistern.

Vertikale Spreads

Vertikale Spread-Strategie

Bei vertikalen Spreads wird eine Call-Option veräußert und gleichzeitig eine andere Call-Option mit einem höheren Ausübungspreis gekauft, was das Risiko verringert und einen maximalen Verlust festlegt. Diese Strategie begrenzt potenzielle Verluste, da die Call-Option mit dem höheren Ausübungspreis als Absicherung gegen die Short-Call-Option dient. Steigt der Kurs des Basiswerts über den Ausübungspreis der Short-Call-Option, wird der Verlust durch den Gewinn der Long-Call-Option ausgeglichen, wodurch das Risiko unbegrenzter Verluste, die bei einer ungedeckten Short-Call-Option auftreten können, gemindert wird.

Durch die sorgfältige Auswahl von Ausübungspreisen und Verfallsterminen können Händler den potenziellen Gewinn maximieren und das Risiko effektiv steuern, wenn sie vertikale Spreads bei Short-Call-Optionen einsetzen.

Rolling Short Calls

Beim Rolling von Short Calls muss die bestehende Short-Call-Position aufgelöst und eine neue Short-Call-Position mit einem verschobenen Verfallsdatum eröffnet werden, was das Gewinnpotenzial erhöhen und die Laufzeit des Handels verlängern kann. Rolling Short Calls können Händlern helfen, Gewinne zu sichern, Ausübungspreise zu ändern, den Zeithorizont zu verlängern und das Risiko zu kontrollieren.

Das Rollieren von Short Calls birgt jedoch auch das Risiko von Opportunitätskosten, da den Händlern Gewinne entgehen können, wenn der zugrunde liegende Titel sich erholt. Darüber hinaus kann es aufgrund des verfügbaren Kapitals und des Risikos, dass sich der Markt entgegengesetzt zur Position entwickelt, zu Beschränkungen kommen. Trotz dieser potenziellen Risiken kann das Rollen von Short Calls eine wirksame fortschrittliche Strategie für die Verwaltung von Short-Call-Optionen sein.

Zusammenfassung

Short-Call-Optionen können für Optionshändler, die die Marktbedingungen und die damit verbundenen Risiken verstehen, eine leistungsstarke und vielseitige Strategie sein. Durch die sorgfältige Auswahl von Ausübungspreisen und Verfallsterminen sowie den Einsatz von Risikomanagementtechniken wie vertikalen Spreads und Rolling Short Calls können Händler die Herausforderungen und Chancen von Short-Call-Optionen mit Zuversicht meistern. Denken Sie daran, dass das Gewinnpotenzial von Short-Call-Optionen zwar verlockend sein mag, dass es aber wichtig ist, bei der Risikosteuerung und der Maximierung der Chancen wachsam und gewissenhaft zu bleiben.

Häufig gestellte Fragen

Was bedeutet es, eine Kaufoption zu verkaufen?

Das Leerverkaufen einer Call-Option ist eine Baisse-Strategie, bei der ein Anleger eine Call-Option verkauft, in der Erwartung, dass der Kurs der zugrunde liegenden Aktie fällt. Das maximale Gewinnpotenzial dieser Strategie ist begrenzt und das potenzielle Risiko ist unbegrenzt. Der Händler, der die Option verkauft, ist verpflichtet, das zugrunde liegende Wertpapier bis zum Verfallsdatum zum vorher festgelegten Preis zu verkaufen.

Was ist eine Long Call und Short Call Option?

Ein Long-Call ist eine Hausse-Strategie mit begrenztem Risiko, die profitiert, wenn der Basiswert im Wert steigt. Ein Short-Call hingegen ist eine bärische/neutrale Strategie mit unbegrenztem Risiko und profitiert vom Zeitverfall, wenn der Markt neutral oder bärisch ist.

Was passiert, wenn ein kurzer Anruf zugewiesen wird?

Bei der Zuteilung eines Short-Calls muss der Verkäufer der Option Aktien zum Ausübungspreis liefern und erhält im Gegenzug Bargeld. Dies führt dazu, dass die zugrunde liegende Aktie zum Ausübungspreis verkauft wird und eine Leerverkaufsposition entsteht, wenn es keine gegenläufige Long-Position gibt.

Wie hoch ist das maximale Gewinnpotenzial einer Short-Call-Option?

Das maximale Gewinnpotenzial einer Short-Call-Option ist die Prämie, die beim Verkauf der Option eingenommen wird, so dass der Anleger unabhängig von den Marktbedingungen eine feste Rendite erzielt.

Welche Marktbedingungen sind für Short-Call-Optionen am besten geeignet?

Short-Call-Optionen sind ideal für rückläufige oder seitwärts tendierende Märkte, in denen der Kurs des Basiswerts wahrscheinlich fällt oder stabil bleibt.