Für Optionshändler gibt es nur wenige Phänomene, die so gefürchtet oder missverstanden werden wie der Absturz der impliziten Volatilität (IV). Dieser plötzliche und dramatische Rückgang des Optionswerts, der häufig nach einem wichtigen Ereignis wie einem Gewinnbericht auftritt, kann einen vielversprechenden Handel schnell in einen verheerenden Verlust verwandeln. Mit dem richtigen Wissen und den richtigen Strategien können Händler nicht nur die Gefahren vermeiden, sondern sogar die einzigartigen Chancen nutzen, die sich dadurch ergeben. In diesem Artikel tauchen wir tief in die Mechanik des IV Crush ein, untersuchen Beispiele aus der Praxis und geben Ihnen praktische Techniken an die Hand, mit denen Sie diesen entscheidenden Aspekt des Optionshandels meistern können.

Was ist ein IV-Crush?

Ein IV-Crush ist eine Situation auf dem Optionsmarkt, die einen schnellen Rückgang der impliziten Volatilität (IV) beschreibt. Die implizite Volatilität ist eine Kennzahl, die bei der Preisbildung von Optionen verwendet wird, um das Potenzial für Aktienkursbewegungen abzuschätzen.

Optionshändler verwenden IV, um Optionskontrakte zu bewerten.

Auswirkungen auf die Optionspreise

"Wie wirkt sich der IV-Crush auf die Optionen aus?"

Der Preis einer Option wird von mehreren Faktoren bestimmt, darunter der zugrunde liegende Aktienkurs, der Ausübungspreis der Option, die Zeit bis zum Verfall und die implizite Volatilität.

Da die Volatilität eine wichtige Komponente bei der Preisbildung von Optionen ist, kann ein plötzlicher Rückgang der Volatilität dazu führen, dass der Preis der Option erheblich sinkt. Dies kann für Optionshändler, die von einer hohen Volatilität zu profitieren hofften, ein negatives Ergebnis sein.

Wie berechnen Sie die implizite Bewegung?

Es gibt zwei Hauptmethoden zur Berechnung der impliziten Bewegung, die beide auf Informationen aus dem Optionsmarkt beruhen: ATM Straddle-Preis und IV.

At-the-Money Straddle Kurs

Dies ist eine einfachere Methode, die sich gut für die Schätzung der erwarteten Bewegung für kurze Zeiträume eignet, insbesondere bei binären Ereignissen wie Gewinnankündigungen. So gehen Sie vor:

- Identifizieren Sie den Front-Month ATM Straddle. Ein Straddle ist eine Strategie, bei der sowohl eine Call-Option als auch eine Put-Option mit demselben Ausübungspreis und Verfallsdatum gekauft werden. At-the-money (ATM) bedeutet, dass der Ausübungspreis dem aktuellen Aktienkurs am nächsten ist.

- Ermitteln Sie den kombinierten Preis der ATM-Kauf- und -Verkaufsoption in der Optionskette für den nächsten Verfallstag, der dem Ereignis am nächsten liegt.

- Multiplizieren Sie diesen kombinierten Preis mit 0,85. Dies ist ein Anpassungsfaktor, der nach einer Faustregel verwendet wird, um neben der Volatilität auch andere Faktoren zu berücksichtigen, die den Straddle-Preis beeinflussen.

Formel: Implizite Bewegung = (ATM-Call-Preis + ATM-Put-Preis) * 0,85

Implizite Volatilität

Diese Methode ist präziser, erfordert aber etwas mehr Rechenarbeit. Das brauchen Sie dazu:

- Aktienkurs (S): Aktueller Kurs der zugrunde liegenden Aktie.

- Implizite Volatilität (IV): Die implizite Volatilität ist ein Maß für die Volatilität eines bestimmten Optionskontrakts und spiegelt die Erwartung des Marktes in Bezug auf die zukünftige Preisentwicklung wider. Sie können die implizite Volatilität in der Optionskette für den gewünschten Ausübungspreis und das Verfallsdatum finden.

- Zeit bis zum Verfall (T): Sie wird in Jahren ausgedrückt. Sie können sie berechnen, indem Sie die Differenz zwischen dem Verfallsdatum der Option und dem aktuellen Datum ermitteln und dann durch 365 teilen (oder durch die Anzahl der Tage in einem Jahr, wenn Sie dies bevorzugen).

Formel: Implizite Bewegung = S * IV * √(T)

Beide Methoden liefern eine Schätzung des erwarteten Umzugs, aber kein garantiertes Ergebnis.

Die zweite Methode ist für längere Zeiträume genauer, erfordert aber die Auswahl eines bestimmten Optionskontrakts (Ausübungspreis und Verfall), was das Ergebnis beeinflussen kann.

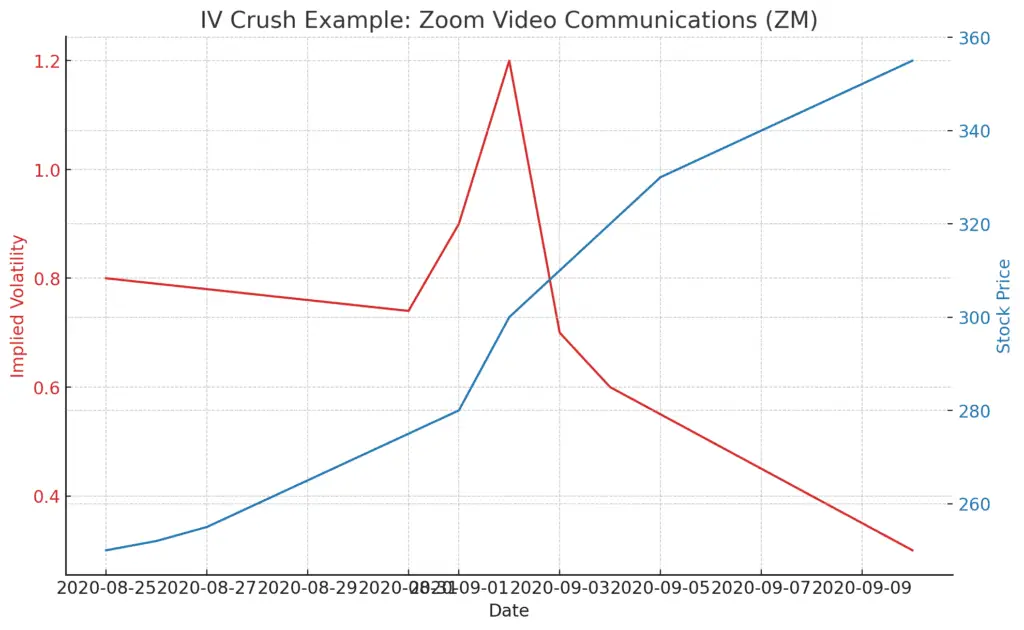

Beispiel aus der Praxis: IV Crush

Ein reales Beispiel für einen IV (Implied Volatility) Crush ist Zoom Video Communications (Ticker: ZM ) zum Zeitpunkt des Q2 Earnings Report im September 2020.

Im Vorfeld der Bekanntgabe der Ergebnisse gab es viele Spekulationen und Ungewissheit darüber, wie sich das Unternehmen angesichts des starken Anstiegs der Nutzung aufgrund der weltweiten Sperrungen entwickeln würde.

Diese Spekulation trieb die implizite Volatilität der Optionen von Zoom in die Höhe:

- Bei der Bekanntgabe der Ergebnisse übertraf Zoom die Erwartungen mit einem deutlichen Wachstum bei Umsatz und Gewinn.

- Trotz der positiven Nachrichten wurde die Unsicherheit im Zusammenhang mit den Ergebnissen beseitigt, was zu einem Rückgang der impliziten Volatilität führte.

- Dieser schnelle Rückgang der IV nach der Bekanntgabe der Ergebnisse wird als "IV Crush" bezeichnet.

Dies bedeutete, dass, obwohl der Aktienkurs aufgrund des positiven Gewinnberichts in die Höhe schnellte, der Wert der Optionen aufgrund des IV-Crushs stark sank, was viele Optionshändler überraschte.

Dieses Szenario ist ein klassisches Beispiel dafür, dass Händler, die auf die Richtung des Kursanstiegs (nach oben oder nach unten) wetten, möglicherweise trotzdem nicht von ihren Positionen profitieren, wenn sie den potenziellen IV-Crush nach der Veröffentlichung der Ergebnisse nicht berücksichtigen.

Wie man vom IV Crush profitiert

Um von der Krise zu profitieren, müssen Strategien entwickelt werden, die sich den Rückgang der Volatilität der Optionspreise zunutze machen.

- Verstehen Sie IV Crush: Er tritt auf, wenn die implizite Volatilität von Optionen stark sinkt, oft nach einem wichtigen Ereignis oder einer Nachricht in Bezug auf die zugrunde liegende Aktie (z. B. Gewinnmeldungen). Dieser Rückgang der IV führt zu einem Rückgang der Optionspreise.

- Optionen vor Ereignissen verkaufen: Eine Möglichkeit, Kapital zu schlagen, ist der Verkauf von Optionen (wie Puts oder Calls) vor einem großen Ereignis, wenn der IV hoch ist. Nach dem Ereignis fällt der IV in der Regel, und Sie können die Optionen zu einem niedrigeren Preis zurückkaufen und die Differenz einstecken.

- Vertikale Spreads: Setzen Sie Strategien wie Credit Spreads ein, bei denen Sie eine Option verkaufen und eine andere Option desselben Typs (Calls oder Puts) kaufen, jedoch mit einem anderen Ausübungspreis. Dies kann dazu beitragen, Ihr Risiko zu begrenzen und gleichzeitig die Vorteile des IV Crush zu nutzen.

- Wählen Sie die Verfallsdaten mit Bedacht: Optionen mit kürzerer Laufzeit sind stärker von IV-Änderungen betroffen. Der Verkauf von Optionen mit kürzerer Laufzeit kann den IV-Crush-Effekt maximieren.

- Überwachen und Verwalten: Behalten Sie das Marktgeschehen genau im Auge und verwalten Sie Ihre Positionen aktiv. Seien Sie bereit, Ihre Strategie je nach Entwicklung der IV anzupassen.

Um vom IV-Crush zu profitieren, ist eine sorgfältige Planung, das Verständnis der damit verbundenen Risiken und die Anwendung von Strategien mit definiertem Risiko erforderlich. Ein erfolgreicher Optionshandel erfordert ein umfassendes Verständnis der Optionsmechanik und der Marktdynamik.

Schlussfolgerung

IV Crush ist zwar einschüchternd, aber ein natürlicher und vorhersehbarer Teil der Optionslandschaft. Wenn Sie die zugrundeliegende Dynamik verstehen, Ihre Trades mit Bedacht timen und Strategien wie den Verkauf von Optionen, Spreads und LEAPS anwenden, können Sie diese berüchtigte Gefahr geschickt umschiffen. Ein solides Verständnis von IV Crush ist mehr als bloße Schadensbegrenzung, denn es eröffnet Ihnen lukrative Möglichkeiten, von der Volatilität zu profitieren, die einst so bedrohlich erschien. Wie bei allen Aspekten des Handels liegt der Schlüssel darin, sich ständig weiterzubilden, das Risiko sorgfältig zu managen und geduldig auf die richtigen Setups zu warten.

Häufig gestellte Fragen

Was ist das Gegenteil von IV-Crush?

Das Gegenteil eines IV-Crush wird oft als "IV-Spike" oder "IV-Expansion" bezeichnet. Dies geschieht, wenn die implizite Volatilität (IV) der Optionen einer Aktie stark ansteigt.

- Ein IV-Spike tritt typischerweise in Erwartung bedeutender Ereignisse auf oder wenn eine erhöhte Unsicherheit über die künftige Kursentwicklung der Aktie besteht.

- Im Gegensatz zu einem IV-Crush, der auftritt, nachdem die Unsicherheit beseitigt ist (z. B. nach einem Gewinnbericht), baut sich ein IV-Spike auf, wenn das Ereignis näher rückt oder wenn unerwartete Nachrichten die Unsicherheit des Marktes erhöhen.

Ist IV-Crush gut?

Ob ein IV-Crush gut ist oder nicht, hängt von Ihrer Position auf dem Markt ab:

- Verkäufer von Optionen: Für Optionsverkäufer ist es im Allgemeinen gut. Wenn der IV hoch ist, können sie Optionen mit einer höheren Prämie verkaufen. Nachdem der IV gesunken ist, sinkt der Wert der verkauften Optionen, so dass es für sie billiger ist, die Optionen zurückzukaufen, um die Position zu schließen, oder sie wertlos verfallen zu lassen und die Prämie als Gewinn zu sichern.

- Optionskäufer: Für Optionskäufer ist das in der Regel schlecht. Sie kaufen möglicherweise Optionen mit einer hohen Prämie aufgrund der hohen IV vor einem Ereignis. Wenn die Kursbewegung der Aktie nach dem Ereignis nicht signifikant genug ist, um den Rückgang des Optionswertes aufgrund des IV-Crush auszugleichen, können sie erhebliche Verluste erleiden.

Ein Rückgang der IV ist also günstig für diejenigen, die Optionen geschrieben haben, und ungünstig für diejenigen, die Long-Positionen in Optionen halten, es sei denn, der Basiswert bewegt sich ausreichend, um den Rückgang der IV auszugleichen.

Findet der IV-Crush immer nach den Einnahmen statt?

Ein IV-Crush tritt häufig nach der Bekanntgabe von Unternehmensgewinnen auf, ist aber keine Garantie für ein solches Ergebnis. Der Grund dafür ist, dass die Ergebnisse eine große Unsicherheit über die Leistung eines Unternehmens mit sich bringen. Vor der Bekanntgabe spekulieren Händler und Anleger über die Ergebnisse, was die Nachfrage nach Optionen erhöht und die implizite Volatilität (IV) in die Höhe treibt.

Sobald die Ergebnisse veröffentlicht werden und die Unsicherheit beseitigt ist, sinkt der IV tendenziell, daher der Begriff "IV Crush".